新契約方法への移行

新契約方法への移行一般社団法人 三木町シルバー人材センターでは フリーランス法の制定を踏まえて

令和 8 年 4 月から新しい契約方法へ移行します

目的

特定受託事業者に係る取引の適正化等に関する法律(以下「フリーランス法」という。)が令和 6 年 11 月 1 日に施行されました。この法律は、請負・委任の仕事に従事するシルバー人材センター会員などのフリーランスとして働く人々が安心して仕事ができる環境を整えるために制定されたもので、企業などの発注者とフリーランスである受注者間の取引を適正化し、就業環境を整備することを目的として制定されたものです。

こうした状況を踏まえ、当センターでも会員がフリーランス法の下で安心して就業できる環境を整備するため、令和8 年 4 月 1 日より、フリーランス法に適応するよう新しい契約方式へ移行することといたしました。

皆様のご理解とご協力を賜りますよう、よろしくお願いします。

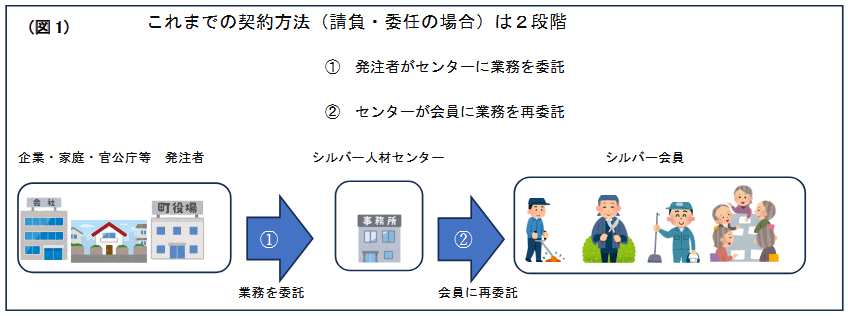

これまでの契約方法

フリーランス法では、役務の提供を実際に行う会員と、その提供を受ける発注者との間に直接的な契約関係が生じるようにする必要があります。

しかし、これまでの契約方式では、発注者がシルバー人材センターに業務委託し、センターは会員に再委託(図 1)する 2 段階の契約方法となっており、発注者と会員の間には、直接的な契約関係は生じていないため、フリーランス法が適応できていません。

新たな契約方法移行による変更点(概要)

これまでと大きな変更はありませんが、「シルバー人材センター利用規約」及び「会員業務就業規約」の内容を事前にご確認いただき、同意のうえ利用契約を結び、発注していただく必要があります。(※ このサイトでご確認頂けます。)

課税事業者の方からの発注につきましては、料金の一部について消費税の課税関係が変わりますので下記の説明及び発注者向けリーフレット【シルバー人材センターを利用される発注者の皆様へ】をご確認下さい。

2 会員関係 :

形式的には会員と発注者間で契約関係が生じるようになりますが、基本的に変わるところはありません。これまでどおり センターは調整業務等について責任をもって対応いたします。

今後は原則として、就業を予定する会員に対し、業務の内容や報酬の額などをお示し(口頭説明含む)します。なお、発注者が事業者の場合は、就業前に業務内容や報酬の額などを記載した「会員業務仕様書」を書面または、電磁的方法により明示することとなります。

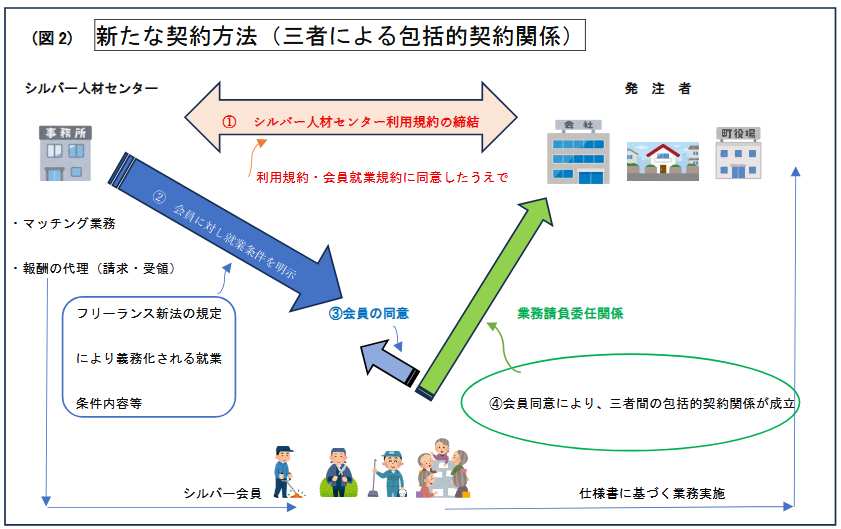

新たな契約方法(三者による包括的契約関係)

新たな契約方法は、発注者と会員の間に直接的な契約関係が生じるようにする三者間の包括契約です。

発注者は、シルバー人材センター利用規約(※1)および会員業務就業規約(※2)に同意のうえ、センターを通じて会員への仕事を依頼し、両者間においてセンター利用規約の締結「①」を行います。

これを受けてセンターは調整やマッチングを行い、会員に対し会員業務仕様書等で当該業務の就業条件を明示「②」し、その内容について会員が同意「③」した場合、発注者、会員、センターの三者による包括的な契約関係が成立「④」し、発注者と会員は、業務請負委任関係となります。 (図2)

フリーランス法の必要事項として規定された給付等の内容の明示につきましては、センターが契約している総合情報処理システムの会員専用サイト 「Smile to Smile」を活用して、会員に「会員業務仕様書」を明示していきます。

※2 「会員業務就業規約」には、会員がセンターを通じて就業する際の基本的なルールが定められています。

(共に このサイトからご覧いただけます)

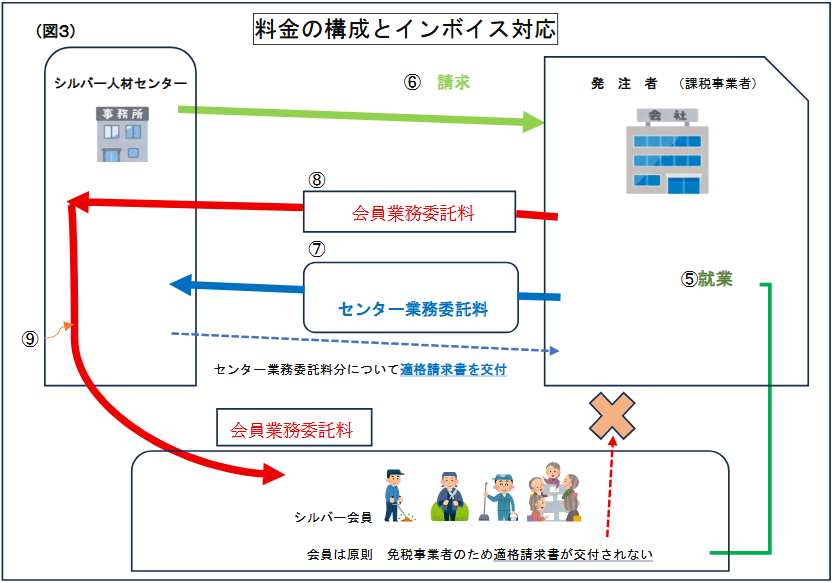

業務実施(就業)以降について

■就業

会員は、同意した「会員業務仕様書」に基づいて業務を実施します。「⑤」

■発注者への委託料請求及び適格請求書の発行

センターから発注者に対して「センター業務委託料」と「会員業務委託料」を請求「⑥」します。(図3)

請求には、以下の 2 つの料金が記載されます。

| センター業務委託料 ⑦ インボイス制度に対応。 センターから適格請求書(消費税対応)を発行します。 |

会員業務委託料 ⑧ 原則、免税事業者(インボイス非対応)となるため、消費税の仕入税額控除は受けられません。 |

■報酬支払

センターから会員に「会員業務委託料」を支払い「⑨」

■消費税の課税関係

センターが発注者からいただく利用料金は、上記のように「会員業務委託料」と「センター業務委託料」の二つで構成され、三者間の包括契約においては、会員が会員業務委託料の請求及び受領をセンターに委託しますので、センターを経由して請求することとなりますが、発注者が会員に支払う形になります。

そのため、センターは、センター業務委託料については、消費税に係る適格請求書(インボイス)を交付しますが、会員業務委託料については、交付することができません。

この場合、本来であれば、会員が会員業務委託料に係る適格請求書(インボイス)を交付する立場にありますが、会員は、年間の課税売上高が 1,000 万円以下の「消税免税事業者」であるため、適格請求書(インボイス)を発行することが できません。

発注者が次のいずれかに該当する場合は、三者間の包括契約に見直す場合であっても、これまでの消費税の納税と変更はありません。

| ① 個人や家庭等、事業主でない者 | 消費税申告納税対象外(納税義務対象外) |

| ② 簡易課税制度を選択している事業主 | 消費税納税額計算に際して、インボイスを必要としないため、これまでと同じ取り扱いとなります。 |

| ③ 公官庁等の一般会計による事業 | みなし仕入税額控除が適用され、これまでと同じ取り扱いとなります。 |

課税事業者の皆様には、会員業務委託料について、適格請求書( インボイス )を発行することができないため、消費税の仕入税額控除を受けることができなくなり、負担増につながる結果となりますが、厚生労働省から契約の見直しが提示されたことと併せて、センター事業を適法に運営する上で、やむを得ない対応であることについて、ご理解をいただきますよう、お願い申し上げます。